42 / 48

42 / 48

42

RELEVANTE WETSBEPALINGEN BIJ FEBELFIN VOORSTELLEN

RELEVANTE W TSBEPALINGEN BIJ FEB LFIN VOORSTELLEN

42

STEM HET SOCIAAL RECHT AF OP DE DIGITALE ECONOMIE

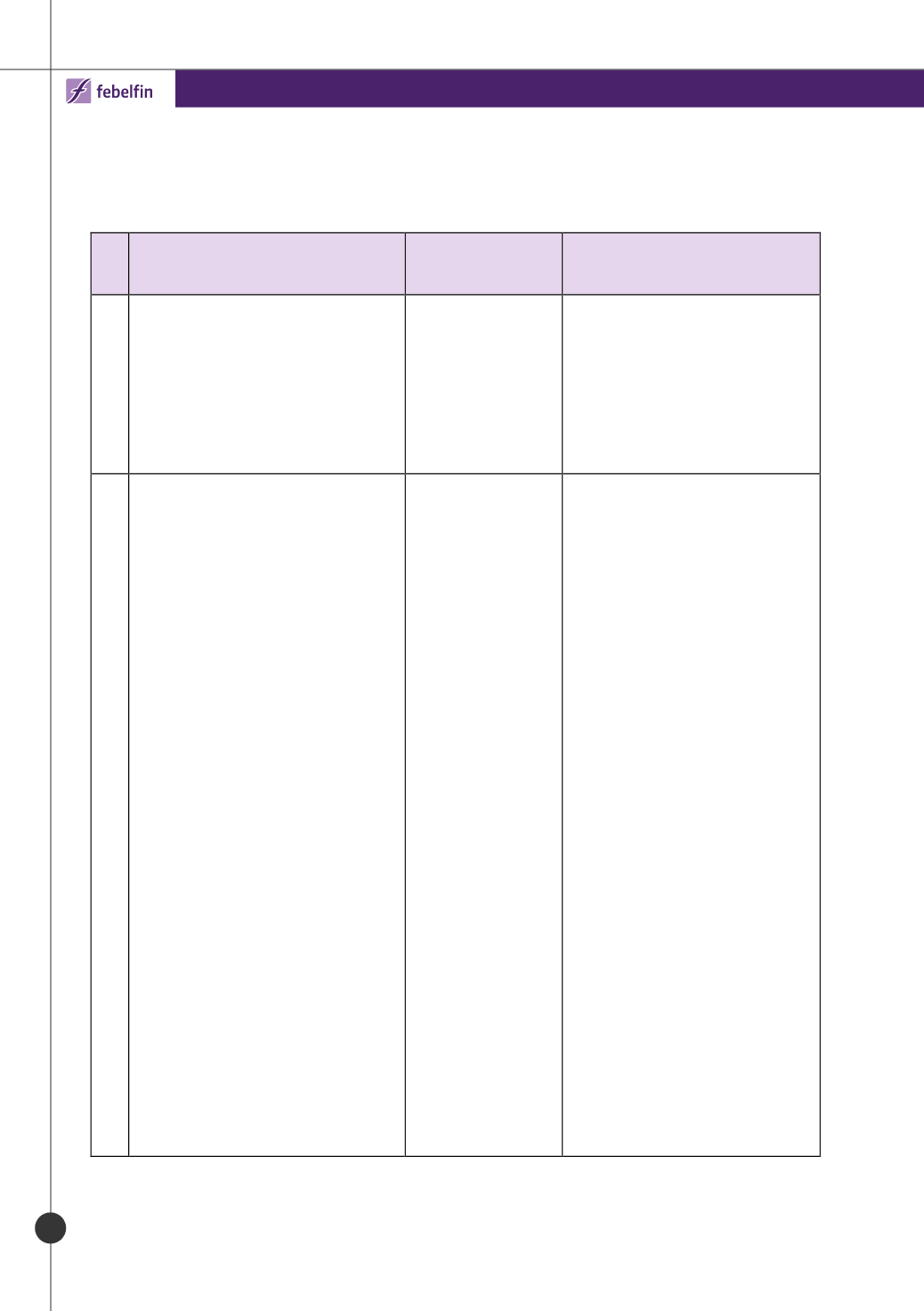

Omschrijving wettelijke hindernis

Relevante wettelijke

bepalingen

Voorstel van mogelijke oplossing

1.

Pas de regelgeving op arbeidstijd aan

aan de digitale economie, e-

commerce en nieuwe werkmethodes.

Règlementation relative au temps de

travail Empêche le développement

du e-commerce, help-desk, servics de

maintenance technique aux clients et

consommateurs.

Règlementation

relative au temps

de travail

Une législation moderne sur le

temps de travail, adaptée aux

nouvelles habitudes et facilités

des consommateurs

2.

Zorg voor een duidelijke en digitale

economievriendelijke RSZ-behandeling

van het voordeel van natura van

moderne communicatiemiddelen.

Si les instructions ONSS sont claires

pour les PC/connexions internet, ce

n’est pas le cas pour les appareils

« digitaux » pour lesquels il n’y a pas

de position « officielle » … même si

l’ONSS s’est engagé (tacitement) à

suivre les principes fiscaux.

Pas toujours d’harmonisation entre

ONSS & Fisc sur le traitement

social/fiscal des appareils.

Valeur élevée de l’ATN pour les

« tablettes », même si celles-ci sont

utilisées professionnellement, voire

indispensables pour l’exercice de

la fonction.

Lorsque le travailleur bénéficie de

plusieurs appareils (tablette,

smartphone, PC avec, le cas échéant,

l’abonnement internet) : le

travailleur n’est pas vu dans sa

globalité, à moins d’un accord

spécifique avec le contrôleur fiscal,

mais appareil par appareil :

Gestion lourde du calcul de l’ATN par

appareil + suivi complexe en cas de

changement de fonction

Démotivant pour le travailleur

Circulaire fiscale

(avantage en

nature):

tablette = PC

ONSS (avantage

en nature) même

montant que le

fisc

Considérer que l’usage

professionnel de l’appareil est à

ce point prépondérant, pour

certaines fonctions ou groupes de

fonctions, qu’il n’y a pas

d’avantage en nature

Mettre la valeur fiscale/ONSS de

l’avantage en nature en

conformité avec la réalité

économique (ex. : tablette à

180€/an est un montant trop

élevé)

Harmoniser les règles fiscales et

sociales 1. de manière certaine, 2.

quant aux montants et 3. en cas

d’appareils multiples